- ų¬ūRžĢ½I(xi©żn)

- ╩š▓ž

- Į©▓─ŠW(w©Żng)ėč

- [106418]

-

¼F(xi©żn)žøņ«Øq┤╠╝żõXārĘ┤ÅŚ ║¾╩ąŲ┌ār╚į×ķ┐šŅ^╩ął÷

- įušōŻ║0 ×gė[Ż║1768 ░l(f©Ī)▓╝ĢrķgŻ║2007/2/27

╔Žų▄Ų┌õX│╩ÅŖä┼╔ŽōPū▀ä▌Ż¼LMEŲ┌õX╔ŽØq142├└į¬/ćŹų┴2635├└į¬/揯¼ØqĘ∙▀_(d©ó)ūį5į┬20╚šęįüĒĄ─ūŅ┤¾5.70%ĪŻć°ā╚(n©©i)ų„┴”║Ž╝s611Ų┌õX╔ŽØq930į¬/ćŹų┴20200į¬/揯¼ūŅĖ▀ų┴21330į¬/揯¼ų▄╬Õ╩▄½@└¹▒P┤“ē║ė░Ēæ╩š╗ž▓┐ĘųØqĘ∙ĪŻ¼F(xi©żn)žøārÅ─Ū░ų▄─®Ą─20100į¬/ćŹ╔ŽØqų┴╔Žų▄─®Ą─22420į¬/揯¼ØqĘ∙▀_(d©ó)2320į¬/ćŹĪŻ┐╔ęį┐┤│÷Ż¼▒Šų▄¼F(xi©żn)žøārĄ─ÅŖä┼╔ŽōPī”Ų┌ār╔ŽØqŲ║▄┤¾Ä¦äėū„ė├ĪŻ{TodayHot}ų▄─®ć°ā╚(n©©i)Äņ┤µąĪĘ∙į÷╝ė1037ćŹų┴21407揯¼LMEÄņ┤µ╔Žų▄▌^Ū░ų▄£p╔┘6800ćŹų┴710300ćŹĪŻ╔Žų▄ć°ā╚(n©©i)õXārĄ╣ār▓Ņ┼┼┴ą▒╚▌^├„’@Ż¼¼F(xi©żn)žø╔²╦«?d©Īng)U┤¾Ż¼Į³ÅŖ▀h(yu©Żn)╚§Ė±Šų▌^×ķ├„’@Ż¼’@╩ŠĄ═Äņ┤µė░ĒæŽ┬Ą─ārĖ±ū▀ä▌ĪŻ

ĪĪĪĪė░Ēæ╔Žų▄õXārū▀ä▌Ą─ę“╦žėąęįŽ┬ÄūéĆĪŻ

ĪĪĪĪĄ┌ę╗Ż¼¼F(xi©żn)žøŠoÅł╝ż░l(f©Ī)ārĖ±┐ņ╦┘╔ŽōPĪŻ╔Žų▄č§╗»õXĖ█┐┌ārĖ±Ž┬ĮĄų┴3700į¬/揯¼ļm│╔Į╗▓╗╝čĄ½╩ął÷╚įį┌Ą╚┤²Ž┬ĮĄÖCĢ■ĪŻ╬ÕĄVł¾ārį┌3800į¬/揯¼Įo╩ął÷▌^┤¾ē║┴”ĪŻĘŪųąõXł¾ārĄ°ų┴3500į¬/ćŹĖĮĮ³Ż¼Č°Ė█┐┌ĄĮ░Čār╚įŠS│ųį┌320-350├└į¬/ćŹĖĮĮ³ĪŻ╔Žų▄õXÄņ┤µų▄ł¾’@╩ŠÄņ┤µāHėą2.1╚fćŹū¾ėęŻ¼Ųõųą╔Ž║ŻÄņ┤µ6000揯¼¤oÕaÄņ┤µĮ³3000揯¼─Ž║ŻÄņ┤µ1.3╚fćŹĪŻō■(j©┤)¼F(xi©żn)žøĘĮ├µĄ─Ž¹ŽóŻ¼▓┐ĘųļŖĮŌõXŲ¾śI(y©©)×ķ½@Ą├│÷┐┌═╦ČÉŻ¼┐╔─▄ī”õXÕV▀M(j©¼n)ąą│§╝ē╝ė╣żŻ¼ęįõXą═▓─├¹┴x│÷┐┌Ż¼ī¦(d©Żo)ų┬│÷┐┌┤¾į÷Ż¼▀@ę▓╩Ū╔Žų▄ć°ā╚(n©©i)ę²ŅI(l©½ng)LMEū▀ÅŖĄ─ųžę¬ę“╦žų«ę╗ĪŻÅ─Ąžģ^(q©▒)Ž¹┘MĮY(ji©”)śŗ(g©░u)üĒ┐┤Ż¼╚A¢|Īó╚A▒▒Ž¹┘M╚į▌^═·╩óŻ¼╚A─ŽŽ¹┘M╔įėą£■║¾Ż¼ė╔ė┌Į³Ų┌╠Ä▐r(n©«ng)ė├▀\▌öĘ▒├”ļAČ╬Ż¼▐r(n©«ng)ė├╬’┘YĄ─ė╔▒▒Ž“─Ž▀\╦═ĮoĮ╗═©▀\▌öĦüĒę╗Č©ŠoÅłĀŅørŻ¼▀@ę▓╩╣Ą├õXÅSĄ─│÷žø▓╗Ģ│Ż¼Å─Č°┤╠╝żĄ─õXārĄ─╔ŽōPĪŻ{HotTag}Ą½Ė▀ārĖ±▓ó╬┤ĦüĒ┤¾│╔Į╗┴┐Ż¼ė╚Ųõ╚A▒▒Ąžģ^(q©▒)ėąār¤o╩ąŪķør▌^ć└(y©ón)ųžĪŻŠC║Ž┐┤Ż¼╔Žų▄ć°ā╚(n©©i)¼F(xi©żn)žøõXārĄ─╔ŽōPĦäė┴╦Ų┌ārū▀ä▌Ż¼ę▓Ħäė┴╦LMEõXār╔Žąąū▀ä▌Ż¼Č°║¾š▀▓┐Ęų╝ėÅŖ┴╦ć°ā╚(n©©i)õXārĄ─╔Žąąäė┴”Ż¼Å─Č°┴ŅõXārū▀ä▌▌^×ķśOČ╦Ż¼ų▄╬ÕĮKė┌į┌½@└¹▒P╗ž═┬ŪķørŽ┬Ż¼õXār┤¾Ę∙╗¼┬õĪŻ

ĪĪĪĪĄ┌Č■Ż¼╬┤üĒõXārīóįŌė÷«a(ch©Żn)┴┐į÷«a(ch©Żn)Ą─ē║┴”ĪŻĖ▀õXāręčŽ▐ųŲŽ┬ė╬ÅS╝ęķ_╣ż┬╩Ż¼Į©ų■ąąśI(y©©)ėåå╬ę▓┤¾╩▄ė░ĒæĪŻ┴Ēę╗ĘĮ├µŻ¼╬┤üĒõXÅS╣®Įoš²į┌ųØuį÷ķLĪŻļm╚╗įŲõXą¹▓╝ŲõĮ±─Ļ«a(ch©Żn)┴┐īóÅ─40╚f揎┬ĮĄų┴38╚f揯¼Ą½õXÅSöU«a(ch©Żn)┴┐Ė³ČÓĪŻō■(j©┤)ŽżŻ¼─Ļ«a(ch©Żn)18.5╚f揥─║ė─Žųąµ┌õXśI(y©©)ŅA(y©┤)ėŗīóį┌10į┬Ę▌▓┐Ęų═Č«a(ch©Żn)12.5╚f揥─«a(ch©Żn)─▄Ż¼─ĻĄūėą═¹╚½▓┐åóäėŻ¼ī├Ģr«a(ch©Żn)┴┐īó▀_(d©ó)30╚f揯¼║ė─Ž┬ÕĻ¢ą┬ļŖ─Ļ«a(ch©Żn)5╚f揥─ļŖĮŌõXą┬«a(ch©Żn)─▄īóė┌8į┬ĄūåóäėŻ¼ŅA(y©┤)ėŗĮ³Ų┌åóäė═Ļ«ģŻ¼ī├Ģr«a(ch©Żn)─▄īó▀_(d©ó)ĄĮ33╚fćŹĪŻ╣®Įoę“╦žī”õXārĄ─ė░ĒæīóØu┌ģ├„’@Ż¼ī”Ė▀õXārīóą╬│╔ē║┴”ĪŻ

ĪĪĪĪŠC║Ž┐┤Ż¼╬┤üĒõXārļm╚╗ė╔ė┌Į³Ų┌Äņ┤µĮĄĄ═Ż¼Ž¹┘M▐D(zhu©Żn)═·ę“╦ž╚įėą╔ŽąąĄ─┐╔─▄Ż¼Ą½║¾Ų┌õX╣®æ¬(y©®ng)į÷╝ėĄ─ę“╦žīóī”ārĖ±ųØuą╬│╔ē║┴”ĪŻ┤╦┤╬õXār╔ŽØqæ¬(y©®ng)ęĢ×ķųą╝ēĘ┤ÅŚŻ¼║¾Ų┌õXār╚į×ķ┐šŅ^╩ął÷ĪŻ

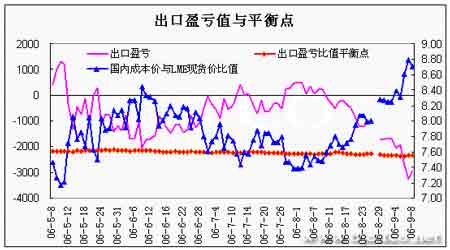

│÷┐┌ė»╠Ø┼cŲĮ║Ō³cū▀ä▌łDĪĪ

│÷┐┌ė»╠Ø┼cŲĮ║Ō³cū▀ä▌łDĪĪ

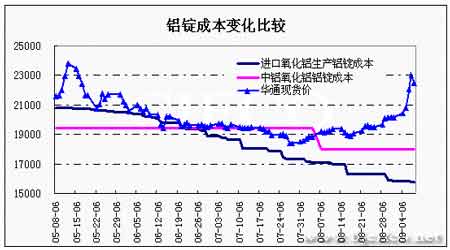

õXÕV│╔▒Šūā╗»▒╚▌^łDĪĪĪĪ

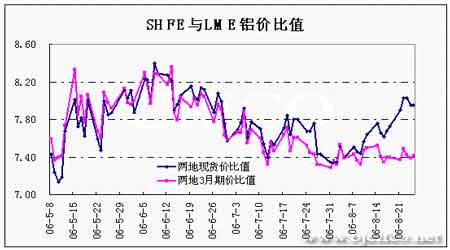

SHFE┼cLMEõXār▒╚ųĄłD

- ┤╚╦ĻŪĘQ

- žĢ½I(xi©żn)ų¬ūRöĄ(sh©┤)

- QQ275338119

- 400

- a168168

- 298

- cxfzcn

- 108

- ├└┼«Ę└╦«īŻ╝ę

- 97

- deroy

- 75

- fengx5201314

- 55