- ų¬ūRžĢ½I

- ╩š▓ž

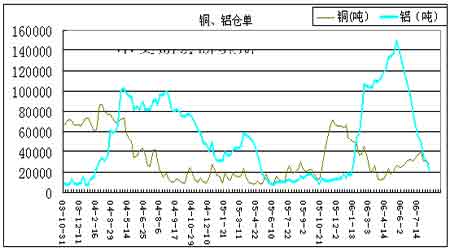

- Į©▓─ŠWėč

- [106418]

-

│╔▒Šų¦ō╬╝░ć°ļH╩ął÷ė░Ēæ Č╠Ų┌£¹õXŽ┬Ą°äė┴”▓╗ūŃ

- įušōŻ║0 ×gė[Ż║1805 ░l▓╝ĢrķgŻ║2007/2/27

š¬ę¬Ż║ŠC║Ž┐┤Ż¼╩▄ĄĮ│╔▒Šų¦ō╬ęį╝░ć°ļH╩ął÷ė░ĒæŻ¼Č╠Ų┌£¹õXŽ┬Ą°äė┴”▓╗ūŃŻ╗├┐ćŹļŖĮŌõXĄ─ŲĮŠ∙╔·«a│╔▒Š┤¾ų┬į┌18280į¬ū¾ėęŻ╗Äņ┤µē║┴”▐D╗»×ķŽ┬Ą°äė┴”Ą─▀^│╠īóųØuŽ„╚§ĪŻÄņ┤µ└^└mŽ┬ĮĄŻ¼īó▀M╚ļĄ═Äņ┤µ╦«ŲĮŻ╗║¾╩ą▀M┐┌č§╗»õXārĖ±Ą═├įęį╝░║Ļė^├µĄ─└¹┐š╚į╚╗╩Ūų„ꬥ─ųŲ╝sę“╦žĪŻČ╠Ų┌┐┤Ę┤ÅŚŻ¼ųąŲ┌ätš╩ÄąŅä▌ĪŻ

ĪĪĪĪ╔Žų▄£¹õXšŁĘ∙š╩Ä╔ŽōPĪŻų„┴”║Ž╝sAL0610ų▄╩š▒Pų┴19120į¬/揯¼▌^Ū░ę╗ų▄╔ŽØq310į¬ĪŻéÉõXų▄╩š▒Pė┌2533├└į¬/揯¼Ž┬Ą°10├└į¬ĪŻŲ┌õX╩ął÷╠Äė┌š╩Äė^═¹ĀŅæBŻ¼š±Ę∙ąĪė┌═¼Ų┌Ń~╩ął÷ĪŻ

ĪĪĪĪÄņ┤µē║┴”▐D╗»×ķŽ┬Ą°äė┴”Ż¼Ą½▀@ę╗▀^│╠īóųØuŽ„╚§ĪŻÄņ┤µęč▀B└m╩«Č■ų▄├„’@Ž┬ĮĄŻ¼’@╩Š┘Yį┤ē║┴”ęčĮøūŅ┤¾╗»Ż¼▓óķ_╩╝’@ų°£p▌pĪŻČ°ŪęųĄĄ├ūóęŌĄ─╩ŪŻ¼Äņ┤µ┘Yį┤┴┐┐ņ╦┘Ž┬ĮĄŻ¼┴„│÷Ą─╦┘Č╚┤¾ė┌┴„╚ļĄ─╦┘Č╚ĪŻĮžų╣8į┬11╚šŻ¼╔ŽŲ┌╦∙õXÄņ┤µ┐╔Į╗ĖŅžø╬’┴┐×ķ40601揯¼£p7049揯¼ūóāįé}å╬23214揯¼▌^╔Žų▄£p6871ćŹ(ęŖŽ┬łD)Ż¼ęč▀B└m╩«Č■ų▄┤¾Ę∙Ž┬ĮĄĪŻĮ±─Ļé}å╬ūŅĖ▀╦«ŲĮę╗Č╚▀h│¼▀^╚ź─Ļé}å╬ūŅĖ▀╦«ŲĮŻ¼šf├„ļŖĮŌõX«a─▄╗ųÅ═▌^┐ņŻ¼╩ął÷╣®æ¬│õūŃŻ¼╔·«a╔╠├„’@╝ė┤¾┴╦į┌Ų┌žø╩ął÷{TodayHot}Ą─▒ŻųĄ┴”Č╚ĪŻLMEõXÄņ┤µ└^└m£p╔┘╝s1╚fćŹų┴69.4╚fćŹĪŻŠ▐┴┐é}å╬į┌ārĖ±╔ŽąąĢrśŗ│╔ē║┴”ĪŻĄ½ļSų°Ž¹┘M═·╝ŠĄ─╔Ņ╚ļŻ¼ąĶŪ¾į÷╝ėŻ¼é}å╬ę▓ķ_╩╝┴„│÷Ż¼▀M╚ļŽ¹┘MŅIė“Ż¼īó└^└m═ŲäėÄņ┤µŽ┬ĮĄĪŻ

ĪĪĪĪ¼FžøõXārėą╦∙╗ž╔²ĪŻĮžų╣8į┬11╚š╔Ž║ŻĄžģ^ķLĮŁ¼FžøõXÕVārĖ±ł¾╩šį┌19260į¬ĖĮĮ³Ż¼▌^Ū░ę╗ų▄╔ŽØq┴╦400į¬ĪŻę╗░Ń┘Qęū│÷┐┌į÷╝ėęį╝░ć°ā╚╩ął÷ķg╠ū└¹Ż¼ī”¼Fžø╩ął÷ŲĄĮ┴╦ų¦ō╬ĪŻō■ė^▓ņŻ¼¼Fžø╩ął÷╔ŽŽ¹┘MąįąĶŪ¾▓ó▓╗╗Ņ▄SĪŻ─┐Ū░ÅV¢|╩ął÷ārĖ±▒╚╔Ž║ŻŲ½Ė▀╝s400į¬/揯¼ā╔Ąž╠ū└¹Į╗ęūęč╩╣ār▓Ņėą╦∙┐sąĪĪŻć°ā╚õXār│¼Ą°Ż¼ć°ā╚═ŌõXārār▓Ņėą╦∙└Ł┤¾Ż¼ę╗░Ń┘Qęū│÷┐┌ėą└¹┐╔łDĪŻĮ³Ų┌ć°ā╚═ŌŲ┌õX▒╚ārĮĄų┴7.3ĖĮĮ³Ż¼ėą└¹ė┌įŁõX│÷┐┌Ż¼╩╣Ą├╔Ž║Ż╝░éÉČžā╔Ąž╠ū└¹ąą×ķį÷╝ėŻ¼ā╔Ąžār▓Ņīó╗žÜwš²│ŻĀŅæBĪŻČ°Ūęė╔ė┌╩ął÷ī”─Ļā╚õXųŲŲĘ│÷┐┌═╦ČÉČÉ┬╩ĮĄĄ═Ą─ŅAŲ┌▌^ÅŖŻ¼õXųŲŲĘ│÷┐┌Į³Ų┌┤¾Ę∙į÷╝ėŻ¼6į┬Ę▌ć°ā╚õX▓─│÷┐┌52.67╚f揯¼═¼▒╚į÷62.3%ĪŻ└Łäėć°ā╚ī”įŁõXĄ─ąĶŪ¾ĪŻ

ĪĪĪĪ▀M┐┌č§╗»õXārĖ±╚į╚╗Ą═├įŻ¼╩▄ć°ā╚č§╗»õX«a─▄│ų└möUÅłė░ĒæŻ¼č§╗»õXārĖ±╔ą¤o├„’@ų╣Ą°█EŽ¾ĪŻĖ█┐┌č§╗»õXārĖ±ł¾ārŠS│ųį┌4500Ī¬4600į¬/揯¼▓┐Ęųą┬═Č«aĄ─č§╗»õXÅSł¾ār╔§ų┴▀_ĄĮ4200į¬Ż¼Č°ųąõXätą¹▓╝Å─7╚šķ_╩╝č§╗»õX¼FžøõN╩█ārę▓Å─5650į¬/揎┬š{ĄĮ4900į¬/揯¼Ž┬š{Ę∙Č╚13.3%ĪŻč§╗»õXārĖ±Ž┬Ą°┼cć°ā╚č§╗»õX«a─▄ßīĘ┼ėąĻPĪŻō■ĮyėŗŻ¼1-5į┬ųąć°č§╗»õX«a┴┐▀_ĄĮ490╚f揯¼═¼▒╚į÷49.3%ĪŻūį3į┬ķ_╩╝ć°ā╚▓┐Ęųč§╗»õXą┬Į©«a─▄═Č«aŻ¼ųØuį÷╝ėč§╗»õXĄ─╣®æ¬┴┐Ż¼Å─Č°ęųųŲŲõārĖ±ū▀Ė▀ĪŻ═¼Ģr╬ęć°č§╗»õX▀M┐┌┴┐│╩¼FŽ┬ĮĄĄ─Šų├µĪŻō■║ŻĻPĮyėŗŻ¼2005─Ļč§╗»õX▀M┐┌┴┐×ķ702╚f揯¼▌^╔Ž─Ļį÷ķL19.6%Ż╗Č°2006─ĻŪ░6į┬╣▓▀M┐┌333╚f揯¼═¼▒╚£p╔┘-10.1%ĪŻ┐é¾w╔Žę“╬ęć°ļŖĮŌõXąąśI╚į╠Äė┌öUÅłæBä▌Ż¼Å─Č°į÷╝ė┴╦č§╗»õXĄ─ąĶŪ¾┴┐ĪŻč§╗»õX▀M┐┌ĻPČÉ─┐Ū░ęčÅ─8%Ž┬š{ų┴5.5%ĪŻČ°Ūęč§╗»õXārĖ±Ž┬Ą°ę╗░Ńę▓£■║¾ė┌õXārŽ┬Ą°ĪŻ─┐Ū░č§╗»õXārĖ±Ž┬Ą°Ż¼£p╚§┴╦ļŖĮŌõXĄ─│╔▒Šų¦ō╬ĪŻĄ½Į³Ų┌ļŖār╔Žš{Ż¼ėųį÷╝ė┴╦ļŖĮŌõXĄ─╔·«a│╔▒ŠĪŻĮ³Ų┌╚½ć°õN╩█ļŖār╔ŽØq2.5Ęų/Č╚ĪŻ╚ń╣¹ęį├┐ćŹļŖĮŌõX║─ļŖ15000Ū¦═▀ėŗ╦ŃŻ¼├┐ćŹļŖĮŌõX│╔▒Šį÷375į¬ĪŻŠC║ŽŲüĒŻ¼├┐ćŹļŖĮŌõXĄ─ŲĮŠ∙╔·«a│╔▒Š┤¾ų┬į┌18280į¬{HotTag}ū¾ėęĪŻ

ĪĪĪĪÅ─╗∙▒Š├µ┐┤Ż¼╚ź─Ļ12į┬Ę▌ć°ā╚┤¾ą═ļŖĮŌõX╔·«aŲ¾śI┬ō║Ž£p«a10%Ż¼╩Ūī¦ų┬č§╗»õXārĖ±Ž┬Ą°Ż¼ļŖĮŌõXārĖ±╔ŽØqĄ─╗∙▒Šę“╦žĪŻ═¼Ģr£p«aę▓ī”õXārśŗ│╔ų¦ō╬ĪŻĄ½ļSų°£¹õXārĖ±┼╩╔²Ż¼ī”õX┘Yį┤Ą─╬³ę²┴”į÷╝ėŻ¼ī¦ų┬é}å╬öĄ┴┐čĖ╦┘▀fį÷Ż¼£¹õX┘Yį┤┴┐║═é}å╬öĄ┴┐┐ņ╦┘į÷╝ėŻ¼õX«a─▄┐ņ╦┘╗ųÅ═Ż¼õX¼Fžø╣®æ¬│õįŻŻ¼ć°ā╚õXÅSĄ─▒ŻųĄ┴”Č╚į┌╝ė┤¾ĪŻ═¼Ģrą┬į÷č§╗»õX«a─▄ŠÅĮŌ┴╦ć°ā╚č§╗»õX╣®æ¬ŠoÅłĄ─Šų├µŻ¼┐╔ęįšfĖ▀Äņ┤µ╝░│╔▒ŠŽ┬ĮĄ╩Ū▒Š▌åõXār│ų└mŽ┬Ą°Ą─ų„ę¬ę“╦žĪŻ╬ęéāšJ×ķŻ¼ć°ā╚ļŖĮŌõXąąśIę╗ų▒┤µį┌Ą─ąĶŪ¾į÷ķL║═«a─▄▀^╩ŻĄ─├¼Č▄Ż¼╚įīó╩ŪõXārūā╗»Ą─ų„ī¦ę“╦žĪŻŽ┬Ą°Ģ■ėą│╔▒Šų¦ō╬(č§╗»õXārĖ±Ž┬ĮĄėąŽ▐║═ļŖ┴”ārĖ±╔ŽØq)║═õXąĶŪ¾ų¦ō╬Ż¼╔ŽØqätīóįņ│╔ąĶŪ¾╬»┐sĪó«a─▄▀^╩ŻĄ─├¼Č▄═╗│÷Ż¼▓╗┐╔▒▄├ŌĢ■įŌė÷Ė▀Äņ┤µĄ─ē║┴”ĪŻ┤“ŲŲĮ®ŠųĄ─│÷┬Ęį┌ė┌Ż║õXąąśIĄ─ų„äė╩š┐sŻ¼ĮY╣¹╚ń╔Ž┤╬Ż¼õXārīóį┘╔Ž┼_ļAŻ╗╗“╩Ū║Ļė^ĮøØ·£p╦┘Ż¼õX┐éąĶŪ¾Ž┬ĮĄŻ¼ätõX─┐Ū░Ą─┌ģä▌īó─µ▐DĪŻā╔ĘNŪķør╚¶Č╠Ų┌ā╚Č╝ļyęį┐┤ĄĮŻ¼ätõXārīó▒Ż│ųę╗Č╬š╩ÄĄ─▀^│╠ĪŻ

ĪĪĪĪŽ┬░ļ─Ļųąć°īó└^└mīŹąąŠo┐sš■▓▀Ż¼õXųŲŲĘŽ¹┘M▌^┤¾Ą─Ę┐Ąž«aąąśIīó╩▄ĄĮęųųŲĪŻ7į┬21╚šųąć°čļąąøQČ©Å─06─Ļ8į┬15╚šŲŻ¼╔Žš{┤µ┐ŅŅÉĮ╚┌ÖCśŗ┤µ┐Ņ£╩éõĮ┬╩0.5éĆ░┘Ęų³cĪŻ┤╦Ū░ė┌06─Ļ4į┬28╚šīó┘J┐Ņ└¹┬╩╠ßĖ▀27éĆ╗∙³cŻ¼ęį╝░ė┌6į┬ųąč«ą¹▓╝╔Žš{┤µ┐Ņ£╩éõĮ┬╩0.5éĆ░┘Ęų³cĪŻĮĄĄ═įŁõX│÷┐┌═╦ČÉ┬╩é„┬ä║═╝ėŽóŅAŲ┌į÷ÅŖę▓╩ŪĮ³Ų┌ųžę¬└¹┐šĪŻ╚ń╣¹ųąć°┤_īŹĮĄĄ═įŁõX│÷┐┌═╦ČÉ┬╩Ż¼ätŅAėŗųąć°Ą├│÷┐┌┴┐īó£p╔┘Ż¼ć°ā╚╩ął÷╣®æ¬į÷╝ėŻ¼Č°ī”ć°ļH╩ął÷Č°čįŻ¼╣®ĮoŽ┬ĮĄŻ¼ę“┤╦═ŌÅŖā╚╚§Ą─Ė±Šų╚įīó│ų└m╔§ų┴╝ėäĪĪŻ

ĪĪĪĪŠC║Ž┐┤Ż¼╩▄ĄĮ│╔▒Šų¦ō╬ęį╝░ć°ļH╩ął÷ė░ĒæŻ¼Č╠Ų┌£¹õXŽ┬Ą°äė┴”▓╗ūŃŻ╗├┐ćŹļŖĮŌõXĄ─ŲĮŠ∙╔·«a│╔▒Š┤¾ų┬į┌18280į¬ū¾ėęŻ╗Äņ┤µē║┴”▐D╗»×ķŽ┬Ą°äė┴”Ą─▀^│╠īóųØuŽ„╚§ĪŻÄņ┤µ└^└mŽ┬ĮĄŻ¼īó▀M╚ļĄ═Äņ┤µ╦«ŲĮŻ╗║¾╩ą▀M┐┌č§╗»õXārĖ±Ą═├įęį╝░║Ļė^├µĄ─└¹┐š╚į╚╗╩Ūų„ꬥ─ųŲ╝sę“╦žĪŻČ╠Ų┌┐┤Ę┤ÅŚŻ¼ųąŲ┌ätš╩ÄąŅä▌ĪŻ

ĪĪĪĪ╗∙▒Š├µŻ║

ĪĪĪĪ£¹õXé}å╬▀B└m╩«Č■ų▄Ž┬ĮĄŻ¼┘Yį┤ē║┴”’@ų°£p▌p

ĪĪĪĪĮžų╣8į┬11╚šŻ¼╔ŽŲ┌╦∙õXÄņ┤µ┐╔Į╗ĖŅžø╬’┴┐×ķ40601揯¼£p7049揯¼ūóāįé}å╬23214揯¼▌^╔Žų▄£p6871ćŹ(ęŖŽ┬łD)Ż¼ęč▀B└m╩«Č■ų▄┤¾Ę∙Ž┬ĮĄĪŻŪ░Ų┌ļSų°£¹õXārĖ±┼╩╔²Ż¼ī”õX┘Yį┤Ą─╬³ę²┴”į÷╝ėŻ¼ī¦ų┬é}å╬öĄ┴┐čĖ╦┘▀fį÷Ż¼ę╗Č╚│¼▀^╚ź─Ļé}å╬Ą─ūŅĖ▀╦«ŲĮĪŻ─┐Ū░õXÄņ┤µ┘Yį┤┴┐╝░ūóāįé}å╬┴┐ęč▀B└m╩«Č■ų▄┤¾Ę∙ĮĄĄ═Ż¼’@╩Š┘Yį┤ē║┴”ęčĮøūŅ┤¾╗»Ż¼▓ó┤¾Ę∙£p▌pĪŻ

ĪĪĪĪłDę╗Ż║╔Ž║ŻŲ┌žøĮ╗ęū╦∙Ń~ĪóõX├┐ų▄é}å╬

ĪĪ

╔Ž║ŻŲ┌žøĮ╗ęū╦∙Ń~ĪóõX├┐ų▄é}å╬ū▀ä▌łD │÷┐┌═╦ČÉš■▓▀īóš{ ėą╔½Įī┘śI├µ┼R┐╝“×ĪĪĪĪĮ±─Ļ╔Ž░ļ─ĻŻ¼╬ęć°ėą╔½Įī┘▀M│÷┐┌┘Qęū┐éŅ~▀_ĄĮ277.31ā|├└į¬Ż¼▒╚╚ź─Ļ═¼Ų┌į÷ķL24.7%ĪŻĄ½ė╔ė┌ę╗ą®ŲĘĘNĄ─ārĖ±╝░│÷┐┌═╦ČÉė░ĒæŻ¼▓┐ĘųŲĘĘN▀M│÷┐┌ėą╦∙Ž┬ĮĄŻ¼ŲõųąŠ½¤ÆŃ~▀M┐┌┴┐Ž┬ĮĄŻ¼│÷┐┌┴┐į÷╝ėŻ╗ļŖĮŌõX▀M│÷┐┌┴┐Ž┬ĮĄŻ¼õX▓─▀M│÷┐┌┴┐į÷╝ėĪŻČ°Ž┬░ļ─Ļ┐╔─▄│÷┼_ą┬Ą─│÷┐┌═╦ČÉš■▓▀Ż¼Ųõ═╦ČÉ┬╩Ž┬š{Ą─ųž³c╚į╩Ūėą╔½Įī┘«aŲĘĪŻĪĪĪĪŠ½¤ÆŃ~▀M┐┌ĮĄ│÷┐┌į÷ō■ĮyėŗŻ¼1ų┴6į┬╬ęć°ėą╔½Įī┘│÷┐┌Ņ~104.57ā|├└į¬Ż¼▒╚╚ź─Ļ═¼Ų┌į÷ķL33.7% Ż╗▀M┐┌Ņ~172.74ā|├└į¬Ż¼▒╚╚ź─Ļ═¼Ų┌į÷ķL19.8%Ż¼į÷Ę∙│÷┐┌┤¾ė┌▀M┐┌Ż¼Ą½ėąą®Įī┘ŲĘĘNĄ─▀M│÷┐┌┴┐Ž┬ĮĄĪŻ▒╚╚ńŠ½¤ÆŃ~Ż¼1ų┴6į┬Ż¼╬ęć°▀M┐┌Š½¤ÆŃ~41.48╚f揯¼▒╚╚ź─Ļ═¼Ų┌Ž┬ĮĄ42.4%Ż╗▀M┐┌Ń~▓─53.61╚f揯¼▒╚╚ź─Ļ═¼Ų┌Ž┬ĮĄ1.1%Ż╗═¼Ų┌│÷┐┌Š½¤ÆŃ~14.31╚f揯¼▒╚╚ź─Ļ═¼Ų┌į÷ķL326.3%ĪŻ┤╦═ŌŻ¼ļŖĮŌõX▀M│÷┐┌┴┐Ž┬ĮĄŻ¼õX▓─▀M│÷┐┌┴┐į÷╝ėĪŻĪĪĪĪīŻ╝ęĘų╬÷Ż¼Š½¤ÆŃ~▀M┐┌Ž┬ĮĄų„ę¬╩▄ć°ļHŃ~ārŠėĖ▀▓╗Ž┬Ą─ė░ĒæŻ¼Č°│÷┐┌Ą─┤¾Ę∙į÷╝ėätų„ę¬ė╔ė┌Ń~ę▒¤Æ«a─▄Ą─╔Ž╔²ĪŻ ļŖĮŌõX▀M│÷┐┌Ž┬ĮĄät╩Ūć°ā╚«a─▄Ą─ßīĘ┼ęį╝░│÷┐┌š„ČÉė░ĒæŲ¾śI│÷┐┌ĘeśOąįįņ│╔ĪŻ┤╦═ŌŻ¼ė╔ė┌ć°ā╚ŃUĪóõ\ĄV┘Yį┤Ą─Šo╚▒Ż¼ŃUĪóõ\│÷┐┌┴┐╝░ŃUŠ½ĄV▀M┐┌Š∙┤¾Ę∙Č╚į÷╝ėĪŻĪĪĪĪėą╔½Įī┘│╔š{š¹ųž³c25╚šŻ¼ĮøØ·▀\ąąŠųĖ▒ŠųķLųņ║Ļ╚╬▒Ē╩ŠŻ¼Ī░ĮĄĄ═▓┐Ęų«aŲĘ│÷┐┌═╦ČÉ┬╩Ą─š■▓▀▀Ćį┌蹊┐ųąŻ¼ėąĻP▓┐ķTš²į┌▀Mę╗▓Į£Ž═©║═ģf╔╠Ż¼Š▀¾wīŹ╩®ĢrķgąĶꬳ¾ć°äšį║┼·£╩ĪŻĪ▒ĪĪĪĪō■┴╦ĮŌŻ¼┤╦┤╬│÷┐┌═╦ČÉš■▓▀Ą─š{š¹Ż¼ėą╔½Įī┘ąąśIīó╩Ūę╗éĆųžę¬ĘĮ├µŻ¼Ń~ĪóõXĪóµVĄ╚┤¾▓┐Ęų░ļ│╔ŲĘĄ─│÷┐┌═╦ČÉ┬╩┐╔─▄╚½├µŽ┬ĮĄĪŻą┬š■▓▀ų„ę¬ī”Ė▀─▄║─ĪóĖ▀╬█╚Š║═Ą═ĖĮ╝ėųĄ«aŲĘ╝░┘Yį┤ąį«aŲĘ╚½ŠĆš{š¹ĪŻėąĘų╬÷Ĥ▒Ē╩ŠŻ¼▀@īóī”ėą╔½Įī┘ąąśIĄ─ĮYśŗš{š¹Ä¦üĒę╗Č©ė░ĒæŻ¼ė╚Ųõ╩Ū│÷┐┌öĄ┴┐▌^┤¾Ą─┤¾ą═Ų¾śI╩▄ė░ĒæūŅ┤¾Ż¼Č°Ūęī”ć°ā╚╩ął÷Ą─«aŲĘārĖ±ę▓Ģ■«a╔·ė░ĒæĪŻĪĪĪĪėąŽ¹ŽóĘQŻ¼ėą╔½Įī┘Ą─│÷┐┌═╦ČÉš{š¹▒ŠüĒæ¬įōį┌7į┬1╚šīŹ╩®Ż¼Ą½ė╔ė┌Ų¾śI║═ģfĢ■ī”ę╗ą®š{š¹Ą─Ę┤æ¬ÅŖ┴ęŻ¼ę“┤╦Š▀¾wš{š¹Ģrķg▀t▀t╬┤Č©Ż¼ūŅ│§ėŗäØõXĄ─░ļ│╔ŲĘĄ╚ŲĘĘN│÷┐┌═╦ČÉČÉ┬╩Å─13%Ž┬š{ų┴5%ĪŻ